关于银行股的想法

更新日期:

有时候,低估买入银行股并且长期持有,也很不错!

开始买入一些理财产品后,因为不会玩股票,所以大部分买了基金,然后现金流买入了T+0/1的 货币基金,也就是类似余额宝的各种宝宝类理财产品,然后大家都懂的,最近两年这类产品年化利率已经低至2%左右了,根本跑不赢通胀率的。

然后我研究了一下银行股的基本面信息,发现国有四大行的pe,pb低的可怕,股价也是常年处于横向波动,可能很多年都没有上涨,但是银行股每年都有分红的,认真做了一个图表,发现依靠股息分红,长期持有的话,也能有年化5%的收益了,可是我很好奇为什么 很少有人去买入银行股呢?各大理财平台网站也没有推送过相关文章。难道买入银行股长期持有不比宝宝类产品香吗?

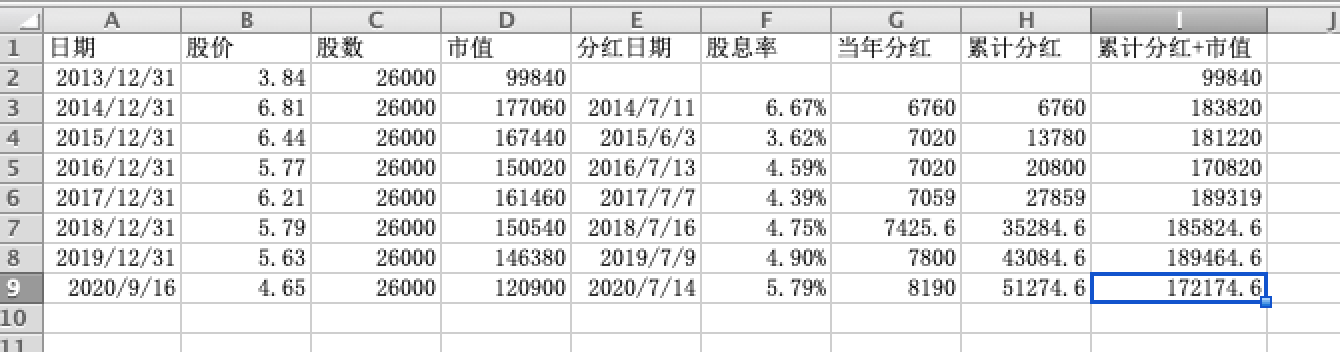

如上图所示,如果2013年底买入26000股交通银行股,到当前时间为止,7年时间 累计分红5127.46,股价上涨21060。分红远远大于股价差值。7年总盈利72%,年化8%左右。

再来一张知乎上别人整理好的 工商银行的(https://zhuanlan.zhihu.com/p/66347180):

如图所示,截止到表格统计的额时间为止:累计分红收益43510,加上今年的5889(还未分)后,合计49399。股价上涨才31365。持有9年,总盈利 75%, 年化6.5%左右。

其他银行的就不一一列出了,所以大概会有以下结论:

- 如果买入银行股,长期持有,每年的分红收益还不错,至少能跑赢通胀

聪明的朋友可能会发现 交通银行那个例子里,如果在2014年底卖出,会拿到84%的收益,确实很可怕,这里可能赶上了一波牛市,所以这里又可以得出一个结论:

- 如果在估值很低的时候买入,运气好还能赚取一波价格差

总之呢,在低估的时候买入,长期持有,期间根据市场情况波动适当调整,年化都不会太差。

写到这里,大概明白了为什么这个不太受欢迎了。可能原因如下:

- 对于一些专业的投资人士来讲,这么长时间的持有,他们根本看不上5%左右的年化收益,妥妥的输给了大盘,换句话说,机会成本太高。

- 对于那些不懂理财的小白来讲,根本不明白这个意味着什么,所以跟风选择了市场常见的 银行定期或者各种货币基金等。

- 得有一种稳稳赚分红的心态,最好拿出一笔不菲的资产,低估买入之后,关上账户,忘记它。然而这对于贫穷的大多数来讲确实有点难了,谁能忘记自己的钱呢,而且还要长期不动。

所以对于一些手头有不少长期不会用到的现金,又不知道投资什么的人群来讲,投入银行股是一种很不错的实现财富保值增值的策略。

补充知识

这里面可能还存在一些细节问题,比如“分红前买入坐等分红,然后再买入行不行?”,答案显然是不行的,精算师们怎么可能会给这种套利的机会呢? 这里面的原因在于 分红之后是要除权的,所以除权除息之后,股价是要下降的,如果持有时间短,急着卖出,可能还要收取分红税款,结果可能是亏损的,但是也不排除分红之后,进行填权,市值再次恢复。