伟大的起点-操作反思

更新日期:

大多数未来在开始就已经确定了!

伟大的起点开始记录于2022年8月18日,于今已3月有余。

写完那篇日记,就制定了操作计划。

受限于资金量,初步定于2022年的目标是总目标的 60%,剩下的40%将于2023年完成。

2022年的目标完成了 99.2%,就算是完成了。

到此为止,可以回顾一下操作过程,里面确实有一些开始时理解不够的地方。

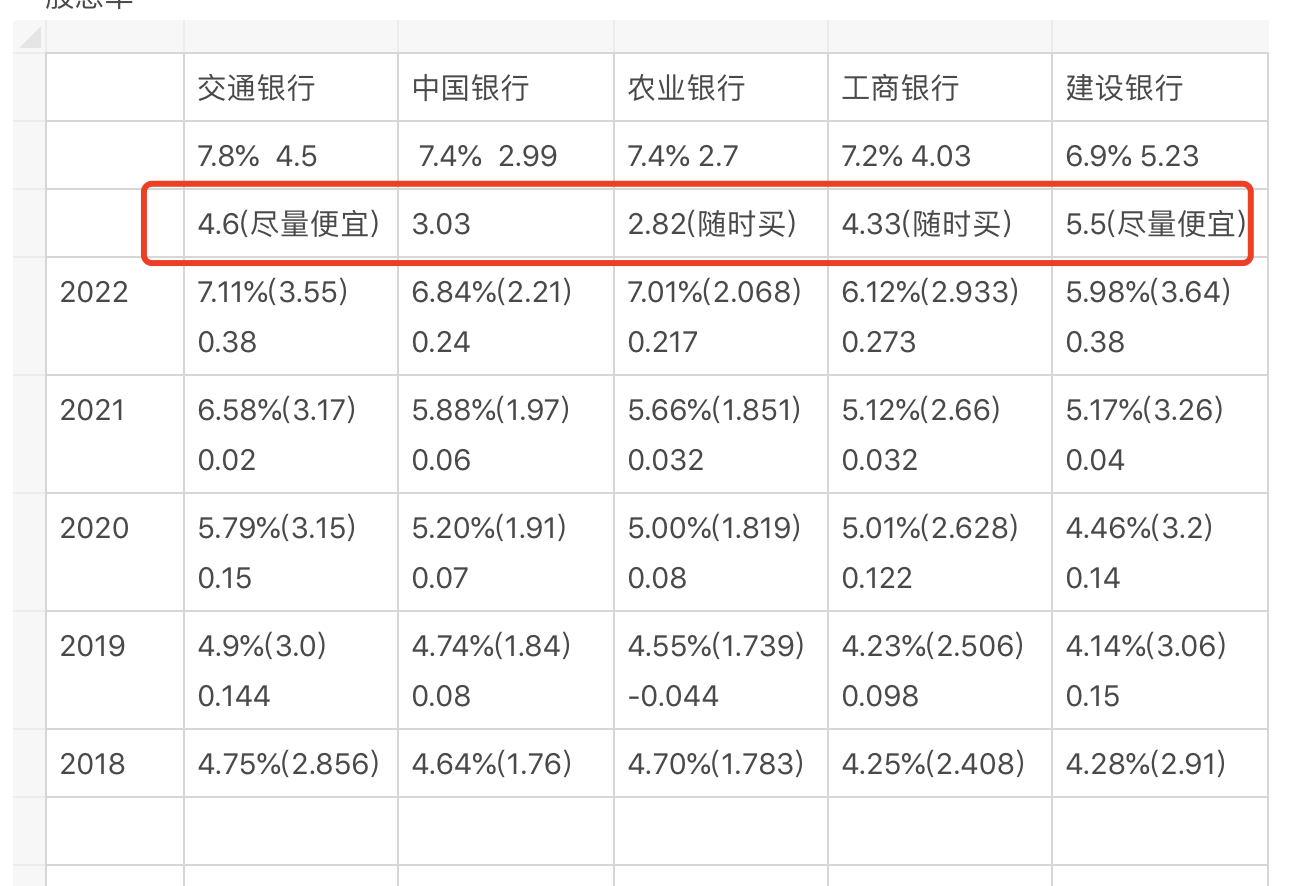

制定完目标之后,计划的第一步就是根据往年股息率制作了一张买入计划表:

然后终于初步理解了 “收益已经在买入的那一刻确定了”。

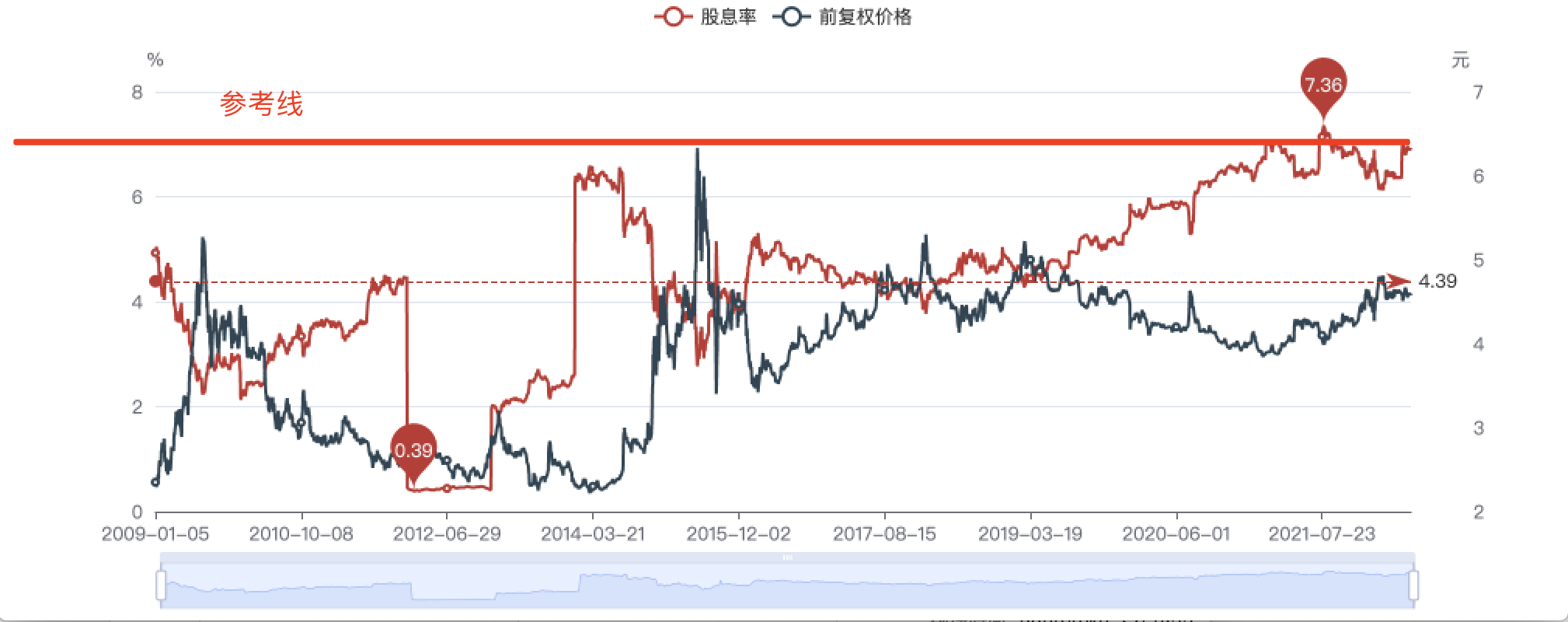

这里面买入比较成功的是 交通银行,相对不太好的是 工商银行,再回顾一下上一篇中的历史股息率图,只不过这次添加了一次参考线。

五大行股息率

很明显 交通银行的股息率相比于历史,基本处于最上层;而工商银行明显距离历史最高层还有一小段距离。

安全边际其实都已经足够了,只不过当时并没有意识到 工商银行的下探区间 比 交通银行大。

当时看这几张图股息率图,只是认为时机到了,点位非常合适,却并没有读到现在这个时刻的信息。

也就是 认知不够,解读不足。

经过了这一波操作,完整追踪了过程中的波动,才能解读到这一点。

同时,也确定了另一层含义,那就是何时卖出?

之前一直在思考买入点,如何控制买入成本,却一直不知道如何卖出,什么时候固化收益

虽然一直都知道 收益在买入的那一刻就确定了,但是一直未曾理解。

如今稍微有一点感知了,一点懵懂的理解。

预计最大卖出点可能是 历史曲线中上层 10%区域,开始卖出点会更低一点。

结合买入点的成本价,最大收益率是不是很容易就能确定了?

而这里面还有一个很有意思的数学算数题,举个例子。

假如有一只基金,历史最高价格在1元左右,我们就在 1元的点位全部卖出,下面有几种情况:

- 成本价格是0.5元,1元卖出,收益率 100%

- 成本价格是0.4元,1元卖出,收益率 150%

- 成本价格是0.3元,1元卖出,收益率 233%

- 成本价格是0.2元,1元卖出,收益率 400%

- 成本价格是0.1元,1元卖出,收益率 900%

看到了吗?低价买入是多么多么多么的暴利!

当然我们不能买在最低,卖在最高;成本只能尽可能低,卖出尽可能高,但是收益也已经非常牛逼了,不是吗?

最后,这些知识都不重要,最重要的还是投资哲学,这取决于自己是个什么样的人!

希望自己成为更好的自己。